大家好,今天小编关注到一个比较有意思的话题,就是关于存货中列示项目的问题,于是小编就整理了3个相关介绍的解答,让我们一起看看吧。

在所有者权益变动表上,企业至少应单独列示的项目包括什么?

净利润;直接计入所有者权益的利得和损失项目及其总额;会计政策变更和差错更正的累积影响金额;所有者投入资本和向所有者分配利润等;按照规定提取的盈余公积;实收资本(或股本)、资本公积、盈余公积、未分配利润的期初和期末余额及其调节情况。

拓展资料:

所有者权益变动表是反映公司本期(年度或中期)内至截至期末所有者权益变动情况的报表。其中,所有者权益变动表应当全面反映一定时期所有者权益变动的情况。

2007年以前,公司所有者权益变动情况是以资产负债表附表形式予以体现的。新准则颁布后,要求上市公司于2007年正式对外呈报所有者权益变动表,所有者权益变动表将成为与资产负债表、利润表和现金流量表并列披露的第四张财务报表。

在所有者权益变动表中,企业还应当单独列示反映下列信息的。(1)所有者权益总量的增减变动。(2)所有者权益增减变动的重要结构性信息。(3)直接计入所有者权益的利得和损失。

一、“所有者权益变动表”中没有单独列示“净利润”这一项。但反映年初未分配利润、本年综合收益总额、本年利润分配情况和年末未分配利润。 二、说明。企业的净利润及其分配情况作为所有者权益变动的组成部分,不需要单独编制利润分配表列示。 1、所有者权益变动表项目“上年年末余额”项目,反映企业上年资产负债表中实收资本(或股本)、资本公积、库存股、其他综合收益、盈余公积、未分配利润的年末余额。 2、“本年增减变动金额”项目中的“综合收益总额”项目,反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。 3、“本年增减变动金额”项目中的“利润分配”项目,反映企业当年的利润分配金额。

存货对应财务报表中的那项?

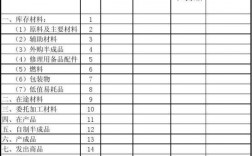

现阶段我国财务报表中,直接列示有“存货”这一项目,可直接填列。

存货是指企业或商家在日常活动中持有以备出售的原料或产品、处在生产过程中的在产品、在生产过程或提供劳务过程中耗用的材料、物料、销售存仓等。存货区别于固定资产等非流动资产的最基本的特征是,企业持有存货的最终的目的是为了出售,不论是可供直接销售,如企业的产成品、商品等;还是需经过进一步加工后才能出售,如原材料等。

企业应当在附注中披露与存货有关的下列信息:

(一)各类存货的期初和期末账面价值。

(二)确定发出存货成本所采用的方法。

(三)存货可变现净值的确定依据,存货跌价准备的计提方法,当期计提的存货跌价准备的金额,当期转回的存货跌价准备的金额,以及计提和转回的有关情况。

(四)用于担保的存货账面价值。

工程施工为什么计入存货?

工程结算和工程施工都是成本类科目,可以看做是过渡科目,最后工程完工时要将两个科目结平所以对冲。

工程施工大于工程结算的差额列示为流动资产,工程施工小于工程结算的差额列示为流动负债。工程施工和工程结算一般对冲后如果工程施工有余额,在资产负债表存货项目反映,如果工程结算科目有余额,则在预收款项项目列示。

工程施工是待结算的已发生工程费用,借:工程施工 贷:银行存款(原材料、应付职工薪酬等)

工程结算是未结算的工程收入,借:银行存款 贷:工程结算。若工程施工大于工程结算,表示尚未支付的工程费用,所以计入存货(未完工产品或未结算合同发生额)。

到此,以上就是小编对于存货列示项目包括制造费用吗的问题就介绍到这了,希望介绍的3点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17