大家好,今天小编关注到一个比较有意思的话题,就是关于被套期项目定义的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

会计基础共同类是包括哪些科目?

感谢知友提醒,新会计准则里确实是将会计科目分为6大类:

一、资产类二、负债类三、共同类(新增)

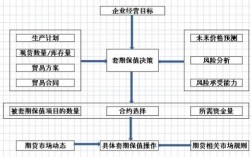

四、所有者权益类五、成本类六、损益类新会计准则中的共同类科目包括5个科目:清算资金往来(银行专用)、外汇买卖(金融共用)、衍生工具、套期工具、被套期项目。

多为金融、保险、投资、基金等公司使用。个人认为,这5个科目的借贷性质应与其实际业务相联系,除了外汇买卖科目期末无余额,其他4个科目的期末余额,借方都表示资产,贷方都表示负债。可以变相地理解为借增贷减。如果觉得按会计准则的科目理解借贷方向比较麻烦,那就还是老套路记吧,基本不影响日常使用:

首先,记住会计科目有5个分类:

1、资产类科目2、负债类科目3、所有者权益类科目4、收入类科目5、费用类科目 (不要求熟背具体明细科目)

其次,记住只有"资产类" 和"费用类"是"借增贷减",其余全是"借减贷增"。最后,多做会计分录题,熟能生巧。

其中原理: 资产=负债+所有者权益整个会计的核算过程,可以看作是资金的一种运动。

通过借贷来反映资金的来龙去脉,借,可以理解钱的去向,贷,可以理解钱的来源。

如,存钱借:银行存款 10 贷:库存现金 10两个都是资产类科目,借增贷减,就是钱从现金箱存入了银行,来龙去脉很清晰如,计提工资借:管理费用 5 贷:应付职工薪酬 5费用类,借增贷减负债类,借减贷增就是应该发给职工的钱放到管理费用了后续支付工资:

会计科目的共同类都包括那些?

新会计准则中的共同类是指:既有资产性质,又有负债性质,这样有共性的科目;共同类科目的特点,是需要从其期末余额所在的方向,来界定其性质 !共同类多为金融,保险,投资,基金等公司使用,目前新会计准则规定的“共同类”有5个科目: 清算资金往来、外汇买卖、衍生工具、套期工具、被套期项目!

共同类账户是什么?

共同类账户是反映具有资产和负债双重性质的账户。按共同类账户余额的方向分为反映资产的账户和反映负债的账户:

①反映资产的账户当“衍生工具”、“套期工具”、“被套期项目”账户的期末余额在借方时。

②反映负债的账户当“衍生工具”、“套期工具”、“被套期项目”账户的期末余额在贷方时。

会计中的共同类科目指的是什么?

新会计准则中的共同类科目是指:既有资产性质,又有负债性质,这样有共性的科目。

共同类科目的特点需要从其期末余额所在方向界定其性质,共同类多为金融、保险、投资、基金等公司使用,包括清算资金往来、货币兑换、衍生工具、套期工具、被套期项目。

例子:提入借方凭证,提入凭证正确无误的,借记“吸收存款”等科目,贷记本科目。因误提他行凭证等原因不能入账的,借记“其他应收款”科目,贷记本科目。

再提出时,借记本科目,贷记“其他应收款”科目。 提入贷方凭证,提入凭证正确无误的,借记本科目,贷记“吸收存款”等科目。因误提他行票据等原因不能入账的,借记本科目,贷记“其他应付款”科目。退票或再提出时,借记“其他应付款”科目,贷记本科目。

到此,以上就是小编对于被套期项目包括的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17