大家好,今天小编关注到一个比较有意思的话题,就是关于列报项目变更例子的问题,于是小编就整理了1个相关介绍的解答,让我们一起看看吧。

存货发出计价方法的变更为何属于会计政策变更?

按照2006年的企业会计准则,如果会计确认、计量基础或列报项目发生变更,则为会计政策变更,否则,则为会计估计变更。

1.会计估计变更,是指由于资产和负债的当前状况及预期经济利益和义务发生了变化,从而对资产或负债的账面价值或者资产的定期消耗金额进行调整。固定资产折旧方法变更是由预期经济利益和义务发生了变化导致的,从而对资产的账面价值进行了调整,所以属于会计估计变更。而发出存货计价方法的变更,与资产和负债的当年状况以及预期经济利益和义务的变化没有关系,无非是前期采用的计价方法有误或者采用新的计价方法更好的反应资产、负债、损益情况,是会计处理方法的变更,应属于会计政策变更,应进行追溯调整。

2.(1)存货发出计价变化,并不与存货经济利益实现方式是否发生变化相联系,仅仅是在(会计核算角度)纯粹的会计计量方法的一种改变。只要将该种成本计量方法改变则属于会计政策变更,因为其变化跟企业实现经济利益的方式以及收入成本配比原则一点联系都没有。但是有一点,虽然是会计政策变更事项,准则允许不进行追溯调整处理,采用未来适用法简化处理。(2)固定资产折旧方法的变更,则意味着其未来实现经济利益的方式发生的较大的变化,从而引起折旧方法需要进行相应的改变,也是收入与成本配比原则的一种体现。看了这些解释头有点晕,感觉不知所云。有时仔细研究某些规定,就会发现许多问题。

存货的计价方式改变之所以是会计政策变更,主要原因是:

1、会计政策,是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。会计政策包括的会计原则、基础和处理方法。

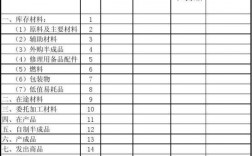

2、原则、基础和会计处理方法构成了会计政策相互关联的有机整体,对会计政策的判断通常应当考虑从会计要素角度出发,根据各项资产、负债、所有者权益、收入、费用等会计确认条件、计量属性以及两者相关的处理方法、列报要求等确定相应的会计政策。比如:在资产方面,存货的取得,发出和期末计价的处理方法,长期投资的取得及后续计量中的成本法和权益法,投资性房地产的确认及后续计量模式,固定资产、无形资产的确认条件及其减值政策、金融资产的分类等,属于资产要素的会计政策。

到此,以上就是小编对于变更项目内容的问题就介绍到这了,希望介绍的1点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17