大家好,今天小编关注到一个比较有意思的话题,就是关于在建项目减值的问题,于是小编就整理了4个相关介绍的解答,让我们一起看看吧。

新会计准则下在建工程减值准备的处理有哪些?

资产减值是指资产的帐面价值超过其可收回金额,判断资产是否减值,应依据资产可能已经发生减损的某些迹象,如果存在任何一种迹象,企业应对其可收回金额进行正式估计。

企业应当定期或者至少于每年年度终了,对各项资产进行全面检查,合理地预计各项资产可能发生的损失,即判断资产是否发生减值,企业应当以帐面价值与其可收回金额进行比较。

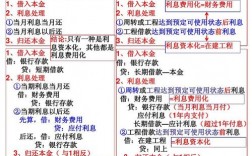

在建工程减值准备:对在建工程项目进行逐项检查,如果有证据表明在建成工程已经发生了减值,应当计提减值准备。

计提分录:借:资产减值损失-在建工程减值损失贷:在建工程减值准备

在建工程要不要提减值准备?

在建工程减值准备是指,企业为在建建设工程提取的减值准备。是企业在建工程预计发生减值时,如长期停建并且预计在3年内不会重新开工的在建工程,也根据计提原则计提资产减值准备。在新的会计准则中,“在建工程减值准备”和“工程物资减值准备”:科目表中未单独设置这两个科目,但是在解释“在建工程”科目时提到,如果在建工程发生减值也可以设置“在建工程减值准备”和“工程物资减值准备”科目。即,由原来的一级科目,降为了二级科目。企业发生在建工程减值时,借:资产减损-在建工程减值损失贷:在建工程减值准备 新会计准则规定,在建工程减值损失一经计提,不得冲回。

在建工程发生减值怎么做账务处理?

按照谨慎性要求计提减值准备:

借:资产减值损失

贷:在建工程减值准备

若果发生转回,再做冲减分录,冲减到零为限。

借:在建工程减值准备

贷:资产减值损失

在建工程减值准备是指,企业为在建建设工程提取的减值准备。是企业在建工程预计发生减值时,如长期停建并且预计在3年内不会重新开工的在建工程,也根据计提原则计提资产减值准备。

企业计提固定资产在建工程减值准备,应当设置“固定资产减值准备”及“在建工程减值准备”科目核算。

资产负债表日,固定资产发生减值的,按应减记的金额,借记“资产减值损失-计提的固定资减值准备”科目,贷记“固定资减值准备”科目;在建工程发生减值的,按应减记的金额,借记“资产减值损失-计提的在建工程减值准备”科目,贷记“在建工程减值准备”科目。

固定资产及在建工程减值损失一经确认,在以后会计期间不得转回。

在建工程盘点注意事项?

1. 确定盘点范围:明确盘点的建筑工程是否包括所有的建筑物、设备、材料等。

2. 制定盘点计划:在盘点前制定盘点计划,包括盘点的时间、地点、人员安排等。

3. 准备盘点资料:收集完整、准确的建筑工程资料,包括建筑图纸、工程合同、材料清单、设备清单等。

4. 清点建筑物:对建筑物进行逐一清点,包括建筑面积、楼层、房间数量等。

5. 检查设备:对建筑工程中的设备进行检查,确保设备完整、无损坏。

6. 核对材料:对建筑工程中的材料进行核对,确保数量与清单一致。

7. 记录盘点结果:将盘点结果记录下来,包括建筑的情况、设备的状况、材料的数量等。

8. 处理异常情况:如果在盘点过程中发现异常情况,如设备丢失、材料不足等,应及时处理并记录下来。

9. 完成报告:根据盘点结果,制作盘点报告,包括整体情况、异常情况、建议等。

10. 监控后续处理:对盘点结果进行跟踪监控,确保异常情况得到及时处理。

到此,以上就是小编对于的问题就介绍到这了,希望介绍的4点解答对大家有用。

微信扫一扫打赏

微信扫一扫打赏

渝ICP备2023004149号-17

渝ICP备2023004149号-17